3.从“广积粮”到“高筑墙”

难中有进,回顾近十年中国SaaS发展,厂商已经历了跌跌撞撞的三个阶段:2010-2015;2016-2017;2018至今。

第一阶段,是SaaS来势凶猛的2010-2015年。

此时,SaaS潮流方兴未艾。许多“涉世未深”的新厂家满怀理想主义,推出的产品形态简单、标准化程度高、面向中小B,客户下载一个App就能直接用起来。

他们试图以to C思维做to B,复制消费互联网的高速增长,因而重视“链条短”、“轻量化”的直销。

2012年左右冒头的CRM厂商,如红圈营销、外勤365、销售易等在创业初期都主要依靠直销。

纷享销客在2015年拿到D轮1亿美元融资后,曾大举进军线下直销,主要是打品牌、圈客户。据一位在2015年10月入职的直销人员回顾,当时全国有2000多位直销会在后台刷单,成就感非常强。

在大量依仗直销的时期,渠道商生意机会有限。不仅生意机会有限,正规军渠道还遇到了被间接“抢饭碗”的困难:大型套装软件整体进入增长瓶颈期。

2013年起,国内软件业务收入增长率明显下降,整个市场都在说着云、SaaS是未来。

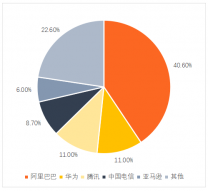

根据IDC去年发布的报告显示,SaaS市场规模已有12.63亿美元,份额位居全球第二,增速高达40.1%,并预测未来五年,年复合增长率将超过35.7%。

但对卖传统软件的渠道商来说,市场迁移并不容易。

供给端这边,传统渠道商的“大哥”——传统软件厂商“船大难掉头”,SaaS转型慢。

金蝶在2007年就看到了SaaS的机会,推出了友商网(一个SaaS软件交易平台),但直到去年,金蝶云产品的收入才占比30%。

某知名ERP厂商的北京渠道商曹阳(化名)对「甲子光年」吐槽:“不知道上万的研发晃晃悠悠一天在干嘛,总是在改版本号、开渠道商大会培训,云产品实际功能变化不大。”

另一家著名ERP厂商的北京钻石级渠道商跟着厂商“熬了20多年”,前后代理了50多款产品,至今剩下8个,都不怎么赚钱,目前只得带着80人的公司队伍探索如何转型。

需求侧这边,“正规军”渠道商此前主要服务大公司,这些客户已习惯了贴身服务,对当时强调标准化、“互联网思维”的SaaS不感冒。

大公司对SaaS产品总是会持有两个终极拷问:产品能力够强吗?数据放上去够安全吗?(参考「甲子光年」此前文章《为什么大公司终于开始用SaaS了?》)

在SaaS兴起的初期,夹在中间的渠道两边不讨好,面临供给乏力、市场失焦的双重困境。

2016年开始,渠道商们迎来了转机——走过了“天真期”,意识到要“打持久战”的SaaS厂商纷纷在销售网络建设上开启了“重渠道”的第二阶段:2016-2017年。

原因是,许多厂家切身感受到,直销管理难、成本高,效果不佳。

提供餐饮点餐、收银管理系统的SaaS公司客如云在2014年曾极速扩张直销团队,每个月都会新进40-50位销售,三年之内从十几人的小公司发展到了近1000人。

但很快,客如云就遇到了外勤人员难以约束、团队协作困难、业绩增长遇瓶颈等问题,员工频频离职。到2017年,这家公司不断传出“靠裁员降薪续命”的消息,当年公司财报中的净利润比上一年下降了98.04%。

蒋清正告诉「甲子光年」,做直销开销巨大,如果续费率上不来,就是一次性买卖,既影响了财务报表,也波及了后续融资:

“2013-2015年间,投资机构都在疯狂注入资金,但2016年之后他们就很难拿到钱了。”

于是,在2015年前后成立的有赞、微盟等直接帮客户解决业务运营而非管理问题的SaaS厂商领教了“前人”踩的坑,一开始就意识到要借助渠道的力量。

另一方面,2016年开始大力入局SaaS的BAT也成为SaaS行业重视渠道的推手——还在打市场的SaaS公司意识到必须以更低成本、更快速度抢占市场挤进头部,而毛细血管般深入各地的渠道是一个好手段。

值得注意的是,厂商给渠道的甜头并非“雨露均沾”,行业油水经历了从“正规军”到“野路子”的转移。

刚开始做渠道时,许多SaaS新厂家寄希望于传统派正规军。

2015年前后,很多主流SaaS厂商开始接触渠道,都是从传统软件渠道开始。八百客、红圈等SaaS公司当时都花了大量精力培训传统软件渠道,但收效甚微。

因为二者的市场并不对路。当时,SaaS厂商仍然难以大范围切入大客户,瞄准的是中小B,而传统派以往的客户关系和服务经验更偏向大客户——他们才是上个时代套装软件的金主。

“野路子”趁机上位。恒游科技从2014年接触到当时名为“口袋通”的有赞,一直追随至今,已成为其前三的金牌代理商。此后恒游科技也逐渐覆盖移动办公、销售管理、财税、法务、电商等多个领域的SaaS产品,成为了一家“SaaS代理专业户”。

这是SaaS厂商迅速铺开市场的“广积粮”阶段,也是厂商与渠道的“蜜月期”。

2016-2017年两年间,易订货就发展了400多家渠道商,2000多名渠道销售,撬动全国1-7级营销终端市场;销售易从2015年中到2016年年底,一年半的时间就从原来20家渠道商扩张到了150多家渠道商。

但“蜜月期”并未持续太久。

渠道虽能快速铺开市场,却也带来新的问题。

问题一是逃不开的“二八法则”。

厂商发现,真正有用的渠道并不多。据一位SaaS渠道代理商估计,SaaS行业有效渠道不到20%;某传统软件渠道商透露,他所代理的一款2017年发布的ERP SaaS产品,去年在全国范围内,只有少数一些顶级渠道商签下了10个以上的订单。(而在ERP类软件的销售峰值的2002年前后,用友年增加客户数均在5万以上,2002年反超SAP,成为中国市占率第一的管理软件厂商。)

易订货从2017年下半年开始收缩渠道,只保留更为靠谱、能长期合作的渠道商。

销售易的渠道总监褚衍臣告诉「甲子光年」,销售易目前会为150多家渠道商做培训,指导他们更好获客、做服务,但最佳方式是:“10%靠培训、课堂学习;20%靠师傅带徒弟;70%靠自己的工作实践。”

问题二是如果管理不好、激励制度不到位,渠道的成本并不一定比直营低。

这里的成本包括渠道经营上的人员成本,还有给渠道进行培训,办理渠道大会等的市场成本。

问题三是一些具备开发、维护能力的渠道可能会向厂商“偷师”,自己做出同类竞争品;而在区域内,偷师成功的渠道商还掌握着优于厂商的直接客户资源。

于是,市场收紧的2018年,SaaS厂商进入了“高筑墙”的最新阶段——各SaaS厂商纷纷开始“直销+渠道”两条腿走路。

在这一年,悬在各创业公司头上的一把刀是现金流。环境逼着厂商更快成长。

经过近10年蹒跚学步,中国SaaS厂商上完了直销和渠道两大体系的两节大课,自己踩着坑,了解了不同客户、产品类型适合的销售形式。应对分层的市场,组合不同打法,兼具直营和渠道,是国内SaaS厂商在商业化上逐渐成熟的标志之一。